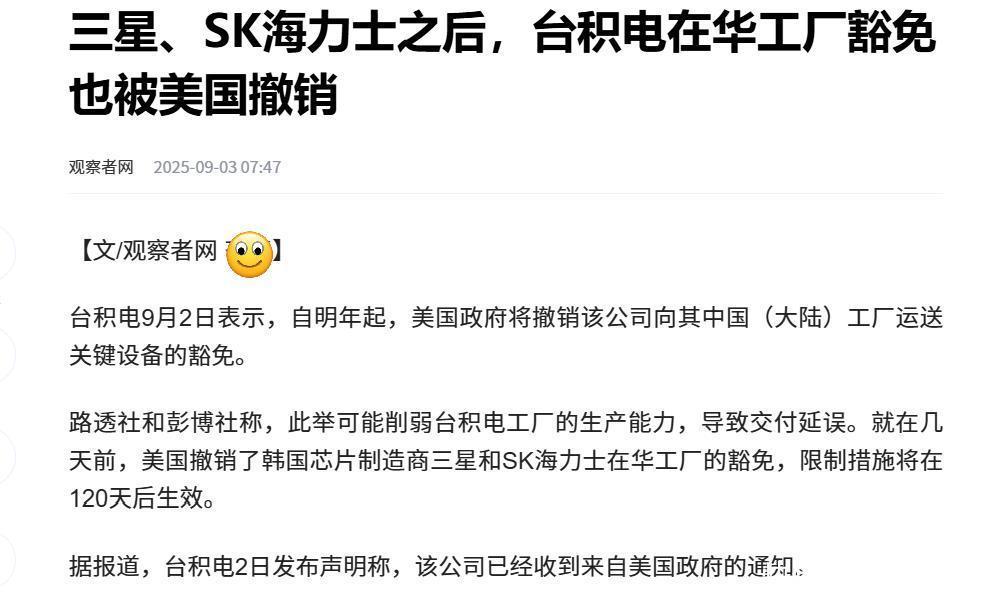

美国这是要下死手了?继三星、SK 海力士等之后,台积电位于大陆的工厂的豁免权也被美国撤销了。这是否意味着速速查,芯片战快走到了最危险阶段?

过去很多设备、备件、软件升级可以批量、快速获批;现在,美国要求这些在华半导体企业逐单申请、逐项审批,周期拉长、成本上升、停线风险增加。这不等于“立刻停摆”,但等于“慢性断供”。

美国这一步,可能把全球半导体推到“阵营化分裂”的临界点。

那么,美国到底在算盘什么?

要知道,这不是突击某一家,而是从存储到代工全面收紧,其目标有四:

卡住先进产能外溢,让中国拿不到关键升级;制造不确定性,让企业自己“怂”,不敢投、不敢扩;把产线往美国/盟友搬,把高附加值留在本土;对中国企业施加“隐形关税”——更长交期、更高成本、更多不可预期。

可它这么干,会让台积电等企业也陷入两难中。

选美国:稳住补贴与政策,但失去中国这个超大市场与客户黏性;顶住压力:留住订单,但触碰监管红线、全球布局承压。

这两边都是成本速速查,毛利被压、产能调度更难、客户关系更脆弱。

但是,对中国的影响并不太大,我们反而会迎来“机会窗口”。

短期看,部分成熟节点(如以 28nm 为代表)的交付与价格会波动,许可证时滞会直接传导到整机、汽车、工业控制等下游。中期看,反而会形成国产替代的加速拐点。

具体分为四个方面来看:

1. 设计侧:自研 IP、指令集替代、多元生态加速;

2. 制造侧:本土晶圆厂扩产+爬坡,成熟工艺做厚做强;

3. 设备材料:刻蚀、沉积、清洗、光刻胶等国产率曲线抬升;

4. 封测/先进封装:系统级封装、Chiplet 场景落地更快。

简单点来说,我们被迫自立,路径虽苦,但一旦跑通,韧性很强。

再看看全球大局,也将会迎来大变?

半导体从“你中有我”的全球协作,走向两套体系并行:成本更高、创新效率更低、周期波动更大。

短期看,受益者是掌握规则的人;长期赢家,是能打通“材料→设备→制造→系统→应用”全栈的经济体。

那这是不是芯片战的最危险阶段?

事实上,这个危险在于“系统性不确定”——企业不敢投、产业链难协同、全球信任被消耗。但是,这也是重构的起点:当“外部供给的稳定性”不可再依赖,唯一的出路就是把“从底层到生态”的每一环补齐。

对于我们中国半导体来说,目前是不是危险的已经不重要,因为,我们已经走上了一条慢、难、笨但可持续的路,用十年时间把别人三十年的坑补上。

所以你觉得速速查,美国的这一步棋,会不会倒逼中国跑出第二条增长曲线呢?评论区说说你的看法吧。

金诚无忧配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯